Depuis plus de 10 ans, Feedgy redonne un second souffle aux centrales solaires grâce au repowering photovoltaïque. Notre expertise transforme les anciennes installations en unités plus performantes, fiables et durables, pour en maximiser la production et prolonger leur durée de vie.

Le marché de l’investissement propose aujourd’hui diverses options, dont le crowdfunding immobilier (financement participatif immobilier), qui permet aux particuliers d’investir collectivement dans des projets immobiliers.

Ce secteur connaît un essor considérable ces dernières années, démocratisant l’accès à l’investissement immobilier. Pour les investisseurs, l’attrait principal réside dans les rendements potentiellement attractifs, avec une moyenne de 9,4% en 2022, supérieure aux placements classiques.

Cependant, ces performances s’accompagnent de risques spécifiques qu’il est primordial d’identifier avant de s’engager, afin de prendre des décisions éclairées en fonction de sa situation financière et de ses objectifs d’investissement.

Les risques du crowdfunding immobilier en résumé

- Le crowdfunding immobilier permet aux particuliers d’investir collectivement dans des projets immobiliers avec des rendements potentiellement attractifs (moyenne de 9,4% en 2022), mais comporte plusieurs risques significatifs.

- Les investisseurs s’exposent principalement au risque de perte en capital (en cas d’échec du projet), au manque de liquidité (fonds bloqués pendant la durée du projet), et aux retards possibles dans la réalisation des projets.

- La fiabilité du promoteur immobilier est cruciale pour le succès du projet – son expérience et sa réputation doivent être soigneusement évaluées avant tout investissement.

- Pour minimiser les risques, il est recommandé de diversifier ses investissements sur plusieurs projets ou actifs, de choisir des plateformes régulées (par l’AMF en France), et d’analyser minutieusement chaque projet et ses conditions.

- Une approche prudente et informée est essentielle pour transformer les opportunités du crowdfunding immobilier en investissements fructueux.

Le crowdfunding immobilier a démocratisé l’accès à l’investissement immobilier, offrant des opportunités autrefois réservées à une élite. Cette accessibilité implique toutefois des responsabilités accrues. L’investisseur doit éviter de se laisser séduire uniquement par les promesses de rendements élevés sans analyser rigoureusement les risques.

L‘éducation financière est essentielle pour naviguer dans cet univers. Comprendre les mécanismes du crowdfunding, les spécificités des projets et les profils des promoteurs permet de prendre des décisions éclairées. De plus, se tenir informé des tendances du marché et des évolutions réglementaires aide à anticiper les défis.

Le crowdfunding immobilier peut s’intégrer efficacement dans une stratégie d’investissement diversifiée, à condition d’adopter une approche prudente, une analyse approfondie et une vigilance constante.

Qu’est ce que le crowdfunding immobilier ?

A la différence des SCPI permettant d’acquérir des parts d’une société gérant un portefeuille immobilier, le crowdfunding immobilier, ou financement participatif immobilier, est une méthode d’investissement permettant à des particuliers de financer collectivement et directement des projets immobiliers, tels que la construction ou la rénovation de biens, via des plateformes en ligne spécialisées.

Ce type de financement se fait par le biais de sociétés spécialisées qui centralisent ces projets qui attirent de plus en plus d’investisseurs au fil des années.

Comment fonctionne le crowdfunding immobilier ?

Le fonctionnement du crowdfunding immobilier est plutôt simple et suit généralement les étapes suivantes :

- Sélection du projet : Un promoteur immobilier ou un marchand de biens présente son projet sur une plateforme de crowdfunding immobilier, détaillant les caractéristiques, les objectifs financiers et les délais de réalisation.

- Collecte des fonds : Les investisseurs intéressés peuvent participer au financement du projet en investissant des montants généralement accessibles, souvent à partir de quelques centaines ou milliers d’euros.

- Réalisation du projet : Une fois la collecte de fonds terminée et le montant requis atteint, le promoteur utilise les capitaux pour mener à bien le projet immobilier.

- Rendement pour les investisseurs : À l’issue du projet, les investisseurs récupèrent leur capital investi*, accompagné des intérêts ou des bénéfices générés, selon les modalités définies initialement.

*Note : En cas d’investissement en actions, ils peuvent récupérer une partie des plus-values, tandis qu’en cas d’investissement en obligations, ils reçoivent leur capital de départ avec les intérêts, à condition que l’opération s’avère positive. Il existe toutefois un risque de perte partielle ou totale du capital investi si le projet échoue.

Les avantages potentiels du crowdfunding immobilier

L’investissement en crowdfunding immobilier représentent plusieurs avantages potentiels, ce qui a accru son intérêt auprès des investisseurs ces dernières années.

- L’accessibilité financière : Cette méthode permet à des investisseurs disposant de capitaux modestes d’accéder au marché immobilier, autrefois réservé aux investisseurs institutionnels ou fortunés.

- La diversification : Les investisseurs peuvent répartir leurs placements sur plusieurs projets, réduisant ainsi les risques liés à un seul investissement.

- Des rendements attractifs : Le crowdfunding immobilier offre souvent des taux d’intérêt fixes et connus à l’avance, avec des rendements potentiels attractifs.

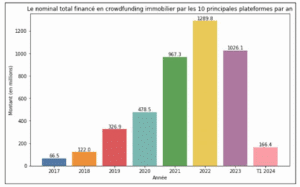

Évolution des financements des plateformes de crowdfunding immobilier – Source : AMF

En France, le crowdfunding immobilier a connu une croissance notable ces dernières années, permettant aux investisseurs de participer activement au financement de l’économie réelle tout en diversifiant leur portefeuille.

Pour ceux qui souhaitent explorer cette opportunité d’investissement, consulter un comparatif objectif des plateformes de crowdfunding immobilier peut vous aider à identifier celle qui correspond le mieux à vos objectifs et à votre profil de risque.”

Attention toutefois, comme pour tout véhicule d’investissement prometteur, il est crucial d’aborder le crowdfunding immobilier avec une compréhension approfondie de ses mécanismes de risque, afin de prendre des décisions d’investissement éclairées et adaptées à votre profil d’investisseur.

Quels sont les risques associés à l’investissement en crowdfunding immobilier ?

Le crowdfunding immobilier offre aux investisseurs l’opportunité de financer des projets immobiliers en échange de rendements potentiellement attractifs. Cependant, il est essentiel de comprendre les risques associés à ce type d’investissement. Voici les principaux risques à considérer.

Les risque de perte en capital

L’un des risques majeurs du crowdfunding immobilier est la possibilité de perdre tout ou partie de l’investissement initial. Si un projet échoue ou si le promoteur fait faillite, les investisseurs peuvent ne pas récupérer leur capital. Par exemple, des problèmes techniques imprévus ou une mauvaise gestion peuvent conduire à l’échec du projet et à une perte financière pour les investisseurs.

Le risque de liquidité

Les investissements en crowdfunding immobilier sont généralement illiquides, ce qui signifie que les fonds investis sont bloqués pendant la durée du projet. Les investisseurs peuvent avoir des difficultés à récupérer leur capital avant la fin du projet, même en cas de besoin urgent de liquidités. De plus, il n’existe pas de marché secondaire développé pour revendre les parts de projets immobiliers, limitant ainsi la liquidité.

Le risque de retard de projet

Les projets immobiliers peuvent être sujets à des retards en raison de divers facteurs, tels que des problèmes techniques, des pénuries de matériaux, des retards administratifs ou des conditions météorologiques défavorables. Ces retards peuvent prolonger la durée de l’investissement et retarder le retour sur investissement prévu.

Les risques lié au promoteur

La réussite d’un projet de crowdfunding immobilier dépend fortement de la compétence et de la fiabilité du promoteur. Un promoteur manquant d’expérience, ayant une mauvaise gestion ou rencontrant des difficultés financières peut compromettre la réussite du projet. Il est donc crucial de se renseigner sur l’historique et la réputation du promoteur avant d’investir.

D’autres risques liés aux promoteurs incluent la défaillance possible de la plateforme elle-même, les frais cachés qui réduisent la rentabilité, la vacance locative dans certains projets, et les difficultés de commercialisation des biens qui peuvent ne pas se vendre aux prix escomptés. Pour minimiser ces risques, choisissez des plateformes agréées par l’AMF et étudiez soigneusement toutes les conditions de l’investissement.

Les risques externes

Des facteurs externes, tels que les fluctuations du marché immobilier, les conditions économiques générales ou les changements réglementaires, peuvent affecter la rentabilité des projets de crowdfunding immobilier. Par exemple, une récession économique peut entraîner une baisse de la demande de biens immobiliers, affectant ainsi les rendements des investisseurs.

Il est essentiel pour les investisseurs de bien comprendre ces risques avant de s’engager dans le crowdfunding immobilier et de prendre des mesures appropriées pour les atténuer, telles que la diversification des investissements et une analyse approfondie des projets et des promoteurs.

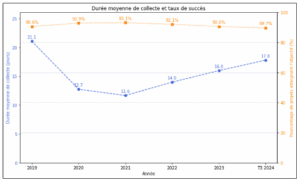

Durée moyenne et taux de succès des projets de crowdfunding immobilier – Source : AMF

Comment minimiser les risques du crowdfunding immobilier ?

Investir dans le crowdfunding immobilier peut offrir des rendements attractifs, mais il est essentiel d’évaluer et de minimiser les risques associés. Voici comment procéder.

La diversification des investissements

La diversification est une stratégie clé pour atténuer les risques. En répartissant votre capital sur plusieurs projets immobiliers ou sur différentes catégories d’actifs, vous réduisez l’impact potentiel d’un échec individuel sur votre portefeuille global. Cette approche permet de compenser les pertes éventuelles d’un projet par les gains réalisés sur d’autres.

La sélection rigoureuse des plateformes de crowdfunding immobilier

Toutes les plateformes ne se valent pas. Il est crucial de choisir celles qui sont réputées pour leur sérieux et leur transparence. Vérifiez si la plateforme est régulée par des autorités financières reconnues, comme l’Autorité des marchés financiers (AMF) en France. Une plateforme fiable effectue une analyse approfondie des projets et des promoteurs avant de les proposer aux investisseurs.

L’analyse approfondie des projets et des promoteurs

Avant d’investir, examinez minutieusement chaque projet dans lequel vous pensez investir. Considérez des aspects tels que l’emplacement du bien, la demande locale, le plan de développement et les projections financières. Évaluez également la réputation et l’expérience du promoteur, en plus de celles de la plateforme. Un promoteur avec un historique de succès et une solide expérience dans le domaine est généralement plus fiable.

La compréhension des conditions d’investissement

Il est essentiel de bien comprendre les termes et conditions liés à chaque investissement. Informez-vous sur la durée de l’investissement, les modalités de sortie, les frais associés et les garanties offertes. Assurez-vous que ces conditions correspondent à vos objectifs financiers et à votre tolérance au risque.

En appliquant ces stratégies, vous serez mieux préparé pour évaluer et minimiser les risques liés au crowdfunding immobilier, augmentant ainsi vos chances de réaliser des investissements fructueux.

Partenaires

VOLTEC SOLAR : fabricant photovoltaïque français

Voltec Solar est un fabricant français de modules photovoltaïques bas carbone, alliant innovation technologique et engagement environnemental.Adoucisseur eau : spécialiste du traitement de l’eau

Adoucisseur-eau.com est un site spécialisé dans les solutions de traitement de l’eau pour la maison, en particulier les adoucisseurs d’eau. Il propose des conseils, des comparatifs, et des guides pratiques pour choisir, installer et entretenir son équipement.DIMÉO Énergie : expertise photovoltaïque

Solutions photovoltaïques pour bâtiments professionnels avec étude, financement, installation et maintenance pour une performance durable et rentable.

ACG : le cabinet d’expertise comptable des professionnels ENR

ACG est le cabinet comptable partenaire des acteurs des énergies renouvelables. Sécurisez votre gestion et concentrez-vous sur votre cœur de métier.

F2L pro : courtier en assurance du bâtiment et du photovoltaïque

F2L Pro accompagne les professionnels du bâtiment et du photovoltaïque avec des assurances techniques, fiables et réellement adaptées au terrain. Spécialiste de l’assurance construction et décennale, nous sécurisons vos projets pour qu’ils durent dans le temps, sans mauvaises surprises.

VD Services : l’expert des démarches administratives

VD SERVICES est une équipe qui prend en charge chaque étape de vos démarches administratives : urbanisme, Consuel et raccordement, pour que vous puissiez vous concentrer sur l’essentiel : votre cœur de métier, les énergies renouvelables.

Energéa Formation

Energéa Formation est un organisme de formation professionnelle spécialisé dans les énergies renouvelables et les métiers du bâtiment.

Le label “Professionnel engagé”

Le label « Professionnel engagé » valorise les entreprises du photovoltaïque qui adoptent des pratiques commerciales responsables, transparentes et structurées. Il accompagne les professionnels dans la sécurisation et l’amélioration continue de leurs démarches afin de renforcer la confiance des clients et l’image de la filière.Budgetlyss : spécialiste du financement des travaux verts

Budgetlyss est un courtier en crédit depuis plus de 20 ans. Spécialisé dans le financement de projets de rénovation de l'habitat et d'énergies vertes auprès des particuliers, Budgetlyss vous permet de financer votre projet aux meilleures conditions tout en respectant l'équilibre de votre budget.

K2 Systems

K2 Systems premier fabricant international de systèmes de montage à proposer des systèmes validés avec un ETN et une garantie décennale. K2 Systems propose la technologie solaire la mieux adaptée pour votre projet avec la garantie d'un montage simplifié.

Enercoop : coopérative d’énergie renouvelable

Enercoop est un réseau de 13 coopératives locales engagé en faveur d'une transition énergétique citoyenne, solidaire et ancrée dans les territoires. Il fournit une électricité 100 % verte, issue de plus de 470 producteurs locaux, en privilégiant les circuits courts et en soutenant des projets éthiques.

Alma Solar Energy : spécialiste des batteries

ALMA SOLAR ENERGY propose une solution solaire innovante, accessible à tous et sans engagement, alliant autoconsommation, rachat de surplus à un tarif attractif et services intelligents comme l’e-portabilité ou la e-batterie.

BatirBio : spécialiste du puits canadien et provençal

BatirBio est l’un des premiers spécialistes français de la conception, de la réalisation et de la maintenance d’installations de puits Canadien ou provençal. Batir Bio a réalisé plusieurs milliers d'installations de puits canadien ou provençal pour des particuliers, des bâtiments à usage collectif.

Pompe et Moteur

La société pompe et moteur fait partie d’un groupe de 4 entreprises toutes au service de l’eau dans des domaines différents tels que l’agriculture, l’industrie, le bâtiment, le domestique…Nous nous appuyons sur des collaborateurs avec plus de 30ans d’expériences sur notre gamme de pompes et accessoires.Likewatt : logiciel de dimensionnement photovoltaïque

Likewatt, entreprise spécialisée dans le solutions pour optimiser les projets d’autoconsommation photovoltaïque. Depuis 2019, ils accompagnent les installateurs, bureaux d’études et commerciaux avec Optiwize Pro, un outil puissant qui permet de dimensionner, analyser et rentabiliser les installations solaires.