Montrer le sommaire Cacher le sommaire

En résumé :

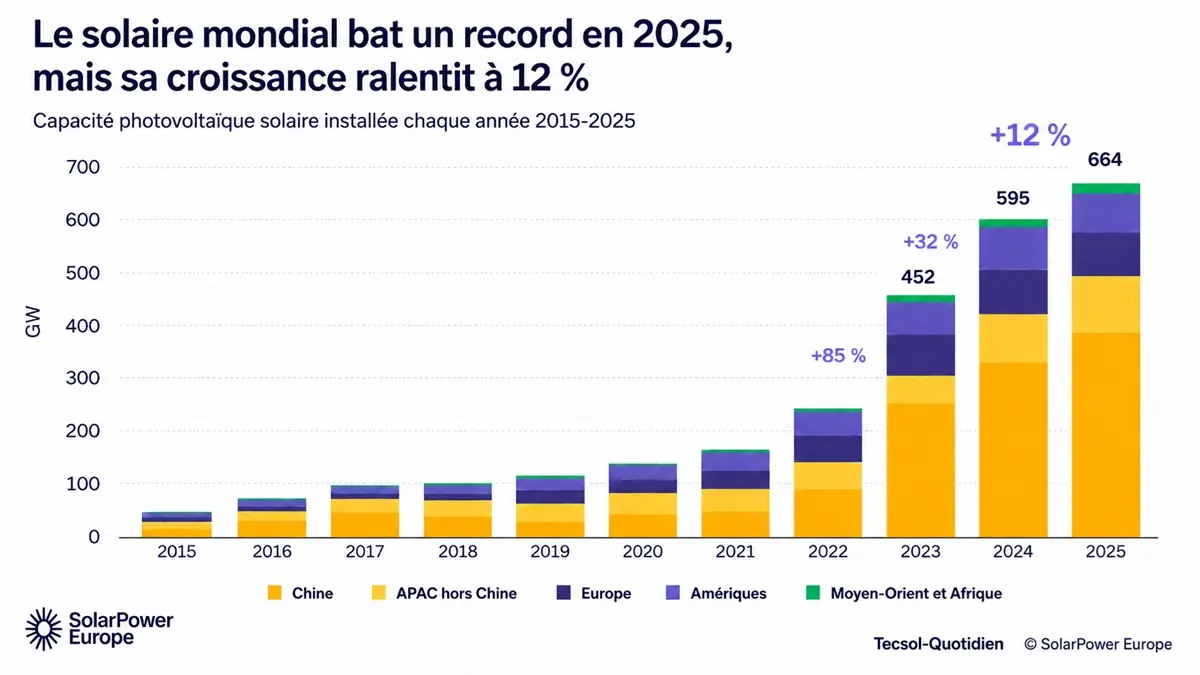

- Le monde a installé 664 GW de capacité solaire en 2025, un nouveau record mondial.

- La barre des 3 TW de parc solaire cumulé a été franchie début 2026, soit un triplement en quatre ans.

- Le rythme de croissance ralentit nettement : +12 % seulement en 2025, contre +85 % en 2023.

- 2026 marquerait la toute première contraction du marché depuis plus de 20 ans, avec une baisse attendue de 8 %.

- La Chine pèse encore 57 % des installations mondiales, et c’est son repli qui entraîne toute la planète.

- Le solaire devrait malgré tout atteindre 6,6 TW de capacité totale en 2030.

Une année 2025 qui pulvérise les compteurs

Les chiffres parlent d’eux-mêmes. Avec 664 GW de nouvelle capacité installée, le solaire a battu son propre record, ajoutant 69 GW de plus qu’en 2024 et 212 GW de plus qu’en 2023. À titre de comparaison, le marché plafonnait autour de 36 GW annuels il y a tout juste une dizaine d’années. La trajectoire est vertigineuse.

Ce déploiement massif a permis au parc solaire mondial cumulé de dépasser les 3 TW début 2026, un seuil hautement symbolique. Pour mesurer l’accélération, il faut se souvenir que l’industrie a mis près de soixante-dix ans à installer son premier térawatt, mais moins de quatre ans pour tripler cette capacité. Aucune autre technologie énergétique n’avance à cette vitesse.

Le solaire confirme par ailleurs son statut de colonne vertébrale de la transition. En 2025, il a représenté 77 % de toutes les nouvelles capacités renouvelables mises en service dans le monde, et sa production électrique a atteint 2 778 TWh, soit environ 9 % de la demande mondiale d’électricité. Un détail mérite d’être souligné : cette part dans la production mondiale a doublé en seulement quatre ans et a dépassé l’éolien pour la première fois.

Le ralentissement qui change tout

Derrière les records, une dynamique nouvelle s’installe. Le rythme de croissance, lui, décélère franchement. Le marché a progressé de 85 % en 2023, puis 32 % en 2024, et seulement 12 % en 2025. La machine tourne encore, mais elle ralentit visiblement.

Pour Walburga Hemetsberger, PDG de SolarPower Europe, ce coup de frein traduit un basculement de fond. L’expansion du solaire ne se résume plus à empiler de la capacité, elle dépend désormais de la manière dont cette électricité s’intègre dans le système. C’est là que se joue la prochaine étape. Dans un nombre croissant de pays, le déploiement bute en effet sur des obstacles bien concrets : congestion des réseaux, épisodes de prix négatifs de l’électricité, et phénomènes d’écrêtement où une partie de la production solaire est tout simplement gaspillée faute de pouvoir être absorbée.

Le message des experts est limpide. Sans investissements massifs et urgents dans les réseaux électriques, le stockage par batteries et les solutions de flexibilité, le solaire risque de produire plus qu’il ne peut écouler. La bataille ne se gagne plus seulement sur les toits et dans les champs, mais dans les infrastructures qui transportent et stockent l’énergie.

2026, la première contraction en plus de vingt ans

C’est l’annonce la plus marquante du rapport. Après une décennie d’expansion ininterrompue, le marché solaire mondial devrait reculer de 8 % en 2026, pour retomber à 612 GW selon le scénario médian. Une première historique : le secteur n’avait plus connu d’année en baisse depuis plus de vingt ans.

L’explication tient presque entièrement à un seul pays. La Chine, qui a installé 382 GW en 2025 et concentre à elle seule 57 % du marché mondial, devrait voir ses installations chuter de 24 % sous l’effet de changements réglementaires. Ce repli chinois est si puissant qu’il efface, à l’échelle planétaire, la croissance continue observée dans toutes les autres régions. Une démonstration brutale du poids de Pékin dans l’équilibre solaire mondial.

Le tableau ci-dessous résume la hiérarchie des grands marchés en 2025.

| Marché | Capacité installée en 2025 | Part / évolution |

|---|---|---|

| Chine | 382 GW | 57 % des installations mondiales |

| UE-27 | 67,2 GW | +1 % sur un an |

| Inde | 45,7 GW | +49 %, devient 2e marché national |

L’Inde s’impose comme la véritable success story de l’année. Avec 45,7 GW installés et une progression de 49 %, elle devient le deuxième marché solaire mondial, dépassant les États-Unis. L’Union européenne, considérée comme un marché unique, se classerait deuxième avec 67,2 GW, mais sa croissance ne dépasse pas 1 %, signe d’un essoufflement de la dynamique européenne.

Un pilier solide malgré la secousse

Cette contraction de 2026 doit être lue comme un ajustement, non comme un retournement. La tendance de fond reste puissamment orientée à la hausse. Dès 2027, la croissance devrait repartir, et les perspectives à long terme demeurent robustes.

Le rapport table sur des installations annuelles d’environ 864 GW en 2030, pour une capacité mondiale cumulée atteignant 6,6 TW, voire 7,6 TW dans le scénario haut. Le secteur est donc en passe de plus que doubler sa capacité totale d’ici la fin de la décennie. À ce titre, le solaire devrait fournir à lui seul près de 60 % des nouvelles capacités renouvelables nécessaires pour atteindre les objectifs climatiques mondiaux de 2030.

L’enjeu géopolitique renforce encore cette trajectoire. Dans un contexte de tensions internationales et d’une nouvelle crise des combustibles fossiles, le solaire apparaît comme une solution domestique et abordable pour réduire la dépendance aux énergies importées. Le rapport avance une comparaison frappante : en 2025, l’électricité produite par le solaire équivalait à près de cinq ans de flux de GNL transitant par le détroit d’Ormuz. De quoi mesurer le rôle stratégique pris par cette énergie en matière de sécurité d’approvisionnement.

Ce qu’il faut retenir pour la suite

K2 Systems présente son portfolio complet de solutions pour toiture, façade, ombrière et plein champ

Le solaire entre dans une nouvelle phase de maturité. La course à la capacité brute laisse progressivement place à une question plus complexe, celle de l’intégration intelligente de cette électricité dans des systèmes énergétiques flexibles. Réseaux modernisés, stockage déployé à grande échelle, permis accélérés et cadres politiques stables : ce sont désormais ces leviers qui détermineront la vitesse à laquelle le solaire continuera de mener la transition énergétique.

Le creux annoncé pour 2026 ne remet pas en cause la trajectoire générale. Il rappelle simplement que la première source d’électricité bas carbone du monde doit aujourd’hui composer avec les limites physiques de nos infrastructures. La prochaine décennie ne se gagnera pas seulement en posant des panneaux, mais en bâtissant tout ce qui se trouve derrière.