Montrer le sommaire Cacher le sommaire

- UN APPEL D’OFFRES D’UNE AMPLEUR INÉDITE EN FRANCE

- POURQUOI CET APPEL D’OFFRES EST DEVENU STRATÉGIQUE POUR LA FRANCE

- LA GRANDE NOUVEAUTÉ : DES CRITÈRES INDUSTRIELS EUROPÉENS

- LE MODÈLE ÉCONOMIQUE : MAÎTRISER LES COÛTS SANS TUER LA RENTABILITÉ

- UN PARI QUE LA FILIÈRE OBSERVE AVEC PRUDENCE

- LE CALENDRIER À RETENIR

En résumé :

- Le gouvernement a publié le 12 juin 2026 le cahier des charges de l’AO10, le dixième appel d’offres dédié à l’éolien en mer, sur le site de la Commission de régulation de l’énergie (CRE).

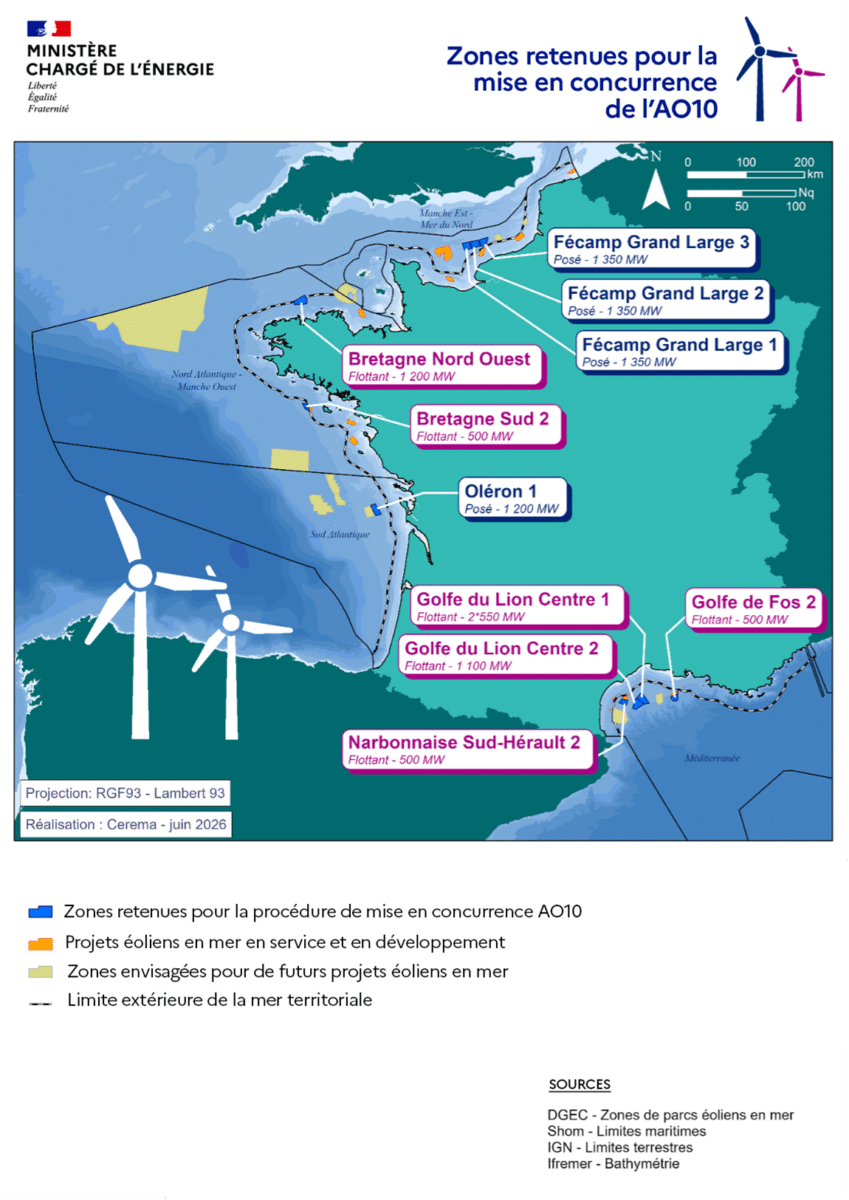

- La procédure couvre onze projets répartis sur toutes les façades maritimes, pour une puissance cumulée d’environ 10 GW (5 GW posé, 5 GW flottant), soit le plus gros volume jamais mis en concurrence en France.

- Le texte introduit pour la première fois des critères industriels d’origine européenne, issus du Net Zero Industry Act.

- Le cahier des charges fixe un prix moyen pondéré inférieur à 100 €/MWh sur 25 ans.

- Les candidats disposent de quatre mois pour déposer leurs offres, jusqu’au 12 octobre 2026.

- L’attribution des projets est prévue pour février 2027.

UN APPEL D’OFFRES D’UNE AMPLEUR INÉDITE EN FRANCE

L’AO10 s’inscrit dans la lignée des annonces du 2 avril 2026 sur la relance des appels d’offres pour les énergies renouvelables. Concrètement, la CRE a mis en ligne un cahier des charges qui couvre onze zones d’étude réparties sur l’ensemble des façades : la Manche, l’Atlantique et la Méditerranée. Ce périmètre intègre les projets initialement prévus dans le neuvième appel d’offres (AO9), que le gouvernement a choisi de fusionner avec l’AO10 pour gagner du temps et maîtriser les coûts d’attribution.

Le volume total atteint environ 10 gigawatts, partagé à parts égales entre 5 GW d’éolien posé et 5 GW d’éolien flottant. Cette répartition n’a rien d’anodin. Elle traduit un pari assumé sur le flottant, une technologie encore jeune qui permet d’installer des éoliennes sur des fonds marins trop profonds pour des fondations classiques, et qui ouvre des zones jusqu’ici inaccessibles, notamment en Méditerranée. Le tableau ci-dessous résume les onze projets retenus.

Calli Services et Calli Drone : l’expertise photovoltaïque au service de la performance énergétique

| Projet | Façade | Technologie | Puissance |

|---|---|---|---|

| Fécamp-Grand-Large (3 parcs) | Manche | Posé | 3 x 1,35 GW |

| Bretagne-Nord-Ouest | Atlantique | Flottant | 1,2 GW |

| Bretagne-Sud 2 | Atlantique | Flottant | 0,5 GW |

| Oléron 1 | Atlantique | Posé | 1,2 GW |

| Golfe du Lion Centre (2 parcs) | Méditerranée | Flottant | 1,1 GW + 2 x 0,55 GW |

| Narbonnaise Sud-Hérault 2 | Méditerranée | Flottant | 0,5 GW |

| Golfe de Fos 2 | Méditerranée | Flottant | 0,5 GW |

Ces zones ne sortent pas de nulle part. Elles découlent de la cartographie des zones prioritaires publiée en octobre 2024, elle-même issue d’un vaste processus de planification maritime et du premier grand débat public consacré aux enjeux de la mer. Autrement dit, le travail de concertation a été mené en amont, ce qui doit en théorie limiter les contentieux et les blocages locaux qui ont déjà ralenti la filière par le passé.

POURQUOI CET APPEL D’OFFRES EST DEVENU STRATÉGIQUE POUR LA FRANCE

L’éolien en mer n’est plus un sujet périphérique de la transition énergétique, c’est devenu l’une des colonnes vertébrales de la Stratégie française pour l’énergie et le climat. À l’horizon 2050, la France vise une puissance de 45 GW issue de cette seule source, de quoi couvrir près de 20 % des besoins nationaux en électricité. La trajectoire est balisée par la troisième Programmation pluriannuelle de l’énergie (PPE 3), qui fixe un premier palier d’environ 15 GW installés en 2035.

Or, le décalage entre l’ambition et la réalité reste considérable. La filière compte aujourd’hui 2 GW en service et 4,8 GW en développement. Pour atteindre les 15 GW de 2035, puis les 45 GW de 2050, il fallait donc passer à la vitesse supérieure. L’AO10 est précisément cette accélération. Le gouvernement parle ouvertement d’un facteur clé de souveraineté énergétique, dans un contexte international où la sécurité d’approvisionnement et l’indépendance sont redevenues des priorités politiques majeures.

LA GRANDE NOUVEAUTÉ : DES CRITÈRES INDUSTRIELS EUROPÉENS

C’est sans doute l’évolution la plus marquante de cette procédure. Pour la première fois, le cahier des charges intègre des critères d’éligibilité et de notation liés à la résilience d’approvisionnement, directement inspirés du Net Zero Industry Act européen. En clair, la qualité d’un projet ne se jugera plus uniquement sur son prix.

Les candidats devront aussi démontrer la provenance européenne de leurs composants, l’empreinte carbone de leur chaîne de production et les retombées industrielles attendues sur le territoire. L’objectif assumé est de limiter le recours aux composants importés de Chine et de soutenir les industriels du continent. En ligne de mire, des sites comme l’usine Siemens Gamesa du Havre, qui fabrique les pales de très grande taille destinées à ces parcs offshore. À Bercy, on résume la philosophie sans détour : le projet n’a de sens que s’il génère une aventure industrielle française et européenne, avec des retombées massives. La transition énergétique devient ainsi un levier de réindustrialisation autant qu’un outil de décarbonation.

LE MODÈLE ÉCONOMIQUE : MAÎTRISER LES COÛTS SANS TUER LA RENTABILITÉ

Sur le plan financier, le cahier des charges vise un prix moyen pondéré inférieur à 100 €/MWh sur une période de 25 ans. La cible est ambitieuse. À titre de comparaison, le parc Centre Manche 2 attribué à TotalEnergies en septembre 2025 affichait un tarif de 66 €/MWh, mais pour de l’éolien posé. Le hic, c’est que le coût de production de l’éolien flottant dépasse aujourd’hui 200 €/MWh, selon plusieurs opérateurs du secteur. Concilier la moitié de flottant avec un prix moyen sous les 100 € représente donc un véritable défi d’équilibre pour les candidats.

Pour y parvenir, le gouvernement a prévu plusieurs leviers. Les extensions de parcs existants seront encouragées afin de mutualiser les infrastructures et de réduire les coûts de raccordement au réseau. Le texte introduit également une prime de maintenance, qui incite les exploitants à programmer leurs opérations d’entretien durant les périodes où les prix de l’électricité sont les plus bas, typiquement l’été, quand la production solaire est abondante. S’ajoutent un complément de rémunération fondé sur une production théorique et un mécanisme de tarif cible moyen, deux dispositifs censés sécuriser les revenus tout en protégeant le consommateur.

UN PARI QUE LA FILIÈRE OBSERVE AVEC PRUDENCE

Reste que l’enthousiasme officiel se heurte à une mémoire récente assez douloureuse. Les précédents appels d’offres n’ont pas tous trouvé preneur. L’AO7, qui portait sur un parc au large d’Oléron, n’avait attiré aucun candidat, les développeurs jugeant les exigences trop élevées. L’AO8, attribué à TotalEnergies en septembre 2025 en consortium avec l’allemand RWE, a vu ce dernier se retirer depuis. Quant à l’AO9, il avait accumulé un tel retard qu’il a fini absorbé par l’AO10.

La CRE elle-même appelle à la vigilance. Dans son avis, le régulateur souligne le caractère particulièrement ambitieux de la procédure, à la fois par le nombre de projets et par le calendrier resserré, et pointe les risques de hausse des coûts ainsi que la pression concurrentielle entre les différents parcs. Le symbole, lui, ne trompe pas : le cahier des charges a été publié le jour même où Engie et son partenaire portugais EDP inauguraient le parc éolien de Yeu-Noirmoutier, douze ans après son attribution. Une coïncidence qui rappelle à quel point le temps long reste la principale épreuve de l’éolien en mer français.

LE CALENDRIER À RETENIR

Stockage solaire : le nouveau tarif qui récompense les batteries dès 2026

Les candidats disposent désormais de quatre mois pour déposer leurs offres auprès de la CRE, la date limite étant fixée au 12 octobre 2026. Le régulateur analysera ensuite les dossiers et rendra son avis au début de l’année 2027. L’attribution finale des projets reviendra à la ministre chargée de l’énergie, attendue pour février 2027.

En parallèle, l’État organisera dans les prochaines semaines une série de webinaires thématiques destinés aux candidats potentiels. Ils porteront sur les études techniques de levés de risques déjà réalisées par la puissance publique : mesures de vent, campagnes géophysiques et géotechniques, ainsi que les états initiaux de l’environnement. De quoi réduire l’incertitude et, espère le gouvernement, attirer davantage de candidats qu’aux précédentes éditions.