Montrer le sommaire Cacher le sommaire

- Un marché de détail toujours plus ouvert à la concurrence

- Clients résidentiels : l’électricité de marché progresse, les alternatifs mènent la danse

- Gaz résidentiel : les alternatifs consolident leur avance

- Clients non résidentiels : un taux de switch qui explose

- Ce que ces chiffres signifient pour les entreprises et les professionnels

Un marché de détail toujours plus ouvert à la concurrence

Publié chaque trimestre, l’observatoire des marchés de détail de la CRE dresse l’état de l’ouverture à la concurrence de l’électricité et du gaz naturel en France métropolitaine. Le bilan du 1er trimestre 2026 s’inscrit dans un contexte particulier : la fin de l’accès régulé à l’électricité nucléaire historique (ARENH) au 31 décembre 2025 expose désormais davantage les consommateurs aux prix de marché, tandis que le gaz vit sa troisième année sans tarif réglementé de vente, supprimé depuis le 30 juin 2023.

Dans ce paysage, la tendance de fond ne se dément pas : les clients continuent de quitter les tarifs réglementés et les fournisseurs historiques au profit des offres de marché et des acteurs alternatifs. Le rythme reste soutenu chez les particuliers et s’emballe nettement chez les professionnels.

Clients résidentiels : l’électricité de marché progresse, les alternatifs mènent la danse

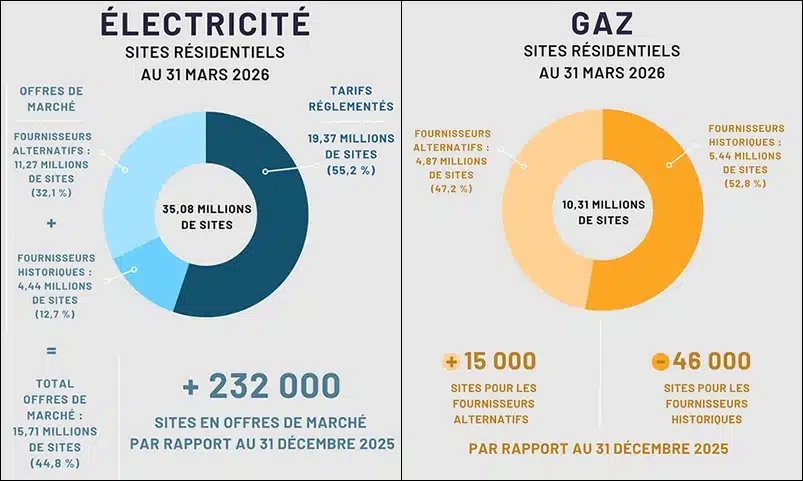

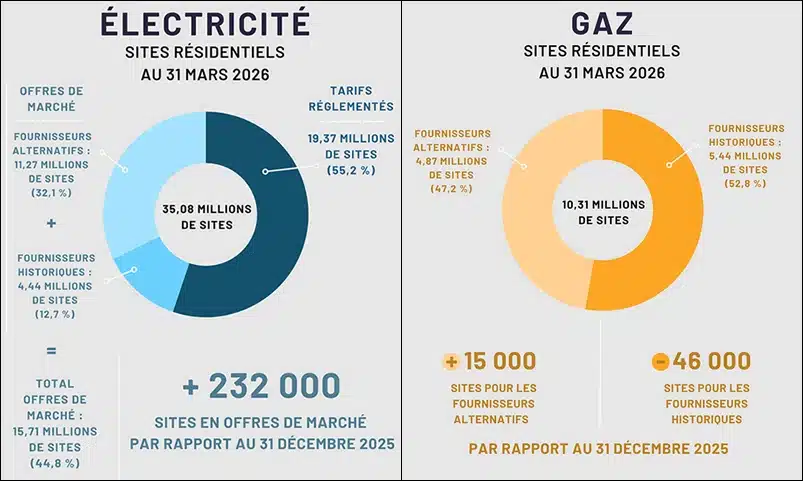

Entre le 31 décembre 2025 et le 31 mars 2026, 232 000 sites résidentiels supplémentaires sont passés en offre de marché pour l’électricité. Le rythme ralentit légèrement par rapport au trimestre précédent, qui avait vu 303 000 nouveaux sites basculer, mais reste supérieur au 206 000 enregistré un an plus tôt, au 1er trimestre 2025. Le total des sites résidentiels en offre de marché atteint désormais 15,71 millions.

Nucléaire ou renouvelables ? Cazeneuve refuse de choisir

Fait notable, cette progression est portée à 58 % par les fournisseurs alternatifs, soit un gain net de 135 000 sites sur le seul 1er trimestre. Les alternatifs ne se contentent plus de suivre le mouvement : ils captent la majorité des nouveaux clients qui quittent les tarifs réglementés.

À fin mars 2026, sur 35,08 millions de sites résidentiels, 19,37 millions demeurent aux tarifs réglementés de vente de l’électricité (TRVE), soit 55,2 % du parc, en recul de 174 000 clients sur le trimestre. La bascule vers le marché reste donc progressive, mais la barre symbolique des tarifs réglementés majoritaires s’effrite trimestre après trimestre.

Gaz résidentiel : les alternatifs consolident leur avance

Sur le marché du gaz naturel, où le tarif réglementé n’existe plus, la logique est désormais celle d’un choix entre fournisseur historique et fournisseur alternatif. À fin mars 2026, 4,87 millions de sites résidentiels, soit 47,2 % des 10,31 millions de sites concernés, ont opté pour un fournisseur alternatif. La part progresse légèrement, contre 46,9 % au trimestre précédent.

La dynamique se lit dans les mouvements du trimestre : les fournisseurs alternatifs ont gagné 15 000 sites, tandis que les fournisseurs historiques en ont perdu 46 000. L’écart entre les deux flux traduit à la fois des résiliations et des sorties de parc, mais confirme la même direction que sur l’électricité : le fournisseur historique recule, l’alternatif progresse.

Clients non résidentiels : un taux de switch qui explose

C’est sur le segment des professionnels que le trimestre marque une véritable rupture. Le début d’année 2026 se caractérise par des taux de changement de fournisseur, ou taux de switch, particulièrement élevés, en électricité comme en gaz. Un switch correspond au mouvement librement choisi d’un client passant d’un fournisseur à un autre.

En électricité, ce taux atteint 14,8 %, soit près du double des 7,6 % observés au 1er trimestre 2025. Cette accélération est portée par un fort développement des fournisseurs alternatifs, qui gagnent 258 000 sites supplémentaires par rapport au trimestre précédent, quand les fournisseurs historiques perdent 216 000 clients en offre de marché. Au 31 mars 2026, 70,8 % des clients non résidentiels sont en offre de marché, soit 3,83 millions de sites sur 5,41 millions, contre 1,58 million encore aux TRVE.

En gaz, le taux de switch s’établit à 11,2 % sur le trimestre, avec une répartition entre alternatifs et historiques qui reste stable. Les fournisseurs alternatifs détiennent une part de marché de 60,4 %, soit 375 000 sites non résidentiels, et pèsent 74,2 % de la consommation annuelle de gaz naturel. Ce dernier chiffre est révélateur : les alternatifs concentrent une part de volume nettement supérieure à leur part en nombre de sites, signe qu’ils captent en priorité les gros consommateurs industriels et tertiaires.

Ce que ces chiffres signifient pour les entreprises et les professionnels

Pour les entreprises, le message est clair : la mise en concurrence des fournisseurs est devenue un réflexe de gestion, et non plus une démarche exceptionnelle. Un taux de switch de 14,8 % en électricité signifie que près d’un site professionnel sur sept a changé de fournisseur sur le seul trimestre. Dans un contexte post-ARENH où les prix de marché déterminent désormais l’essentiel de la facture, la vigilance sur les contrats de fourniture devient un levier direct de compétitivité.

Votre pompe à chaleur peut-elle vraiment vous sauver pendant la canicule en climatisant ?

Pour les professionnels du secteur, installateurs, courtiers et acteurs de l’énergie, ces données confirment un marché en mouvement où la fidélité au fournisseur historique n’est plus acquise. La progression des alternatifs, particulièrement sur les volumes de gaz industriel, ouvre un espace commercial pour les offres différenciées, l’accompagnement sur mesure et les solutions couplant fourniture, autoconsommation et efficacité énergétique.

Reste une nuance importante : l’ouverture à la concurrence progresse à des rythmes très différents selon les territoires. En dehors du périmètre d’Enedis, chez de nombreuses entreprises locales de distribution, la présence des fournisseurs historiques demeure largement dominante, ce que l’observatoire national tend à lisser.